Les fintech ne se contentent plus d’améliorer l’expérience de paiement des millennials, avec des services comme PayPal, Venmo ou Square. Les startups des services financiers aux États-Unis encouragent aussi les millennials à investir.

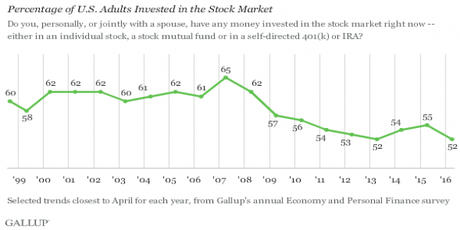

Investir en bourse est une chose plus commune aux Etats-Unis qu’en France. Près d’un Américain sur deux possède des actions, contre seulement 8% des Français. La tendance est cependant la même des deux côtés de l’Atlantique : le nombre d’investisseurs chute. Avant la crise de 2008, près de deux Américains sur trois possédaient des actions et le nombre d’investisseurs français a chuté de 6,7 millions en 2007 à 4 millions aujourd’hui.

Évolution du nombre d’Américains possédant des actions.

Les fintech veulent donc relancer l’investissement en utilisant l’innovation qui a le plus changé notre monde depuis 2007 : le smartphone. Elles proposent des applications mobiles permettant d’investir de manière simple et intuitive. De quoi séduire les « digital natives » que sont les millennials ; sachant qu’aux Etats-Unis, 74% d’entre eux n’investissent pas en bourse.

Les fintech s’attaquent à toutes les raisons pour lesquels les millennials n’investissent pas

Pourquoi les millennials n’investissent pas ou moins que leurs aînés ? Selon une enquête de Bankrate, c’est faute de moyens pour la moitié d’entre eux. 21% évoquent leur manque de connaissances, 9% leur manque de confiance envers les conseillers financiers et 7% envers la bourse de manière générale.

La plus célèbre des fintech dédiée à l’investissement a tout pour plaire aux millennials, à commencer par son nom : Robinhood (Robin des Bois). La startup permet d’acheter et de vendre des actions sans commission, quand la plupart des courtiers facturent 10 dollars par transaction ; ce qui est déjà une réponse au manque de moyens et de confiance envers les intermédiaires.

Robinhood from Robinhood on Vimeo.

Le succès de l’application repose également sur l’expérience intuitive qu’elle propose. Avec Robinhood, il est aussi facile et rapide d’acheter des actions que de commander un Uber. L’application a été récompensée par un prix du design décerné par Apple et a conquis, en moins de deux ans, près de 2 millions d’utilisateurs dont 90% ont moins de 35 ans.

Fondée en 2013 par deux immigrés de moins de 30 ans, la startup vient de lever 110 millions de dollars lors d’un troisième tour de table et est valorisée à plus de 1,3 milliard de dollars, ce qui en fait une nouvelle licorne de la Silicon Valley.

A San Jose, nous nous sommes rendus à la conférence printanière de Finovate, haut lieu de l’innovation financière permettant aux fintech de présenter leurs nouveaux services. A cette occasion, nous avons découvert Divy qui propose d’investir dans des « morceaux » d’actions, ce que ne permet pas Robinhood. Il est donc désormais possible d’investir en bourse à partir de dix petits dollars !

L’application Divy permet d’investir dans des portions d’actions de ses entreprises préférées

La fintech Acorns, pour sa part, s’attaque au problème du manque de moyens en permettant d’accompagner chaque dépense d’un investissement. En effet, pour que les millennials n’aient plus l’excuse de ne pas avoir assez d’argent à la fin du mois pour investir, la startup récupère la différence à l’arrondi de chaque dépense pour l’investir automatiquement. Ainsi, à chaque fois qu’un millennial achète un café à 2,75 dollars, 25 centimes sont automatiquement prélevés par Acorns pour l’investir. La fintech, en plus de trouver les moyens là où ils sont, permet aux millennials de prendre des bonnes habitudes. Ces derniers comprennent ainsi qu’ils ont une capacité d’épargne et qu’il n’est pas difficile d’investir.

Les robo-advisors au secours des finances des millennials

Pour pallier le manque de connaissances liées à l’investissement des millennials, les fintech américaines ont développé des robo-advisors ou robots-conseillers. Betterment ou Wealthfront permettent de créer un portefeuille d’investissements diversifié et adapté au profil de risque de l’utilisateur, avec des algorithmes optimisant les investissements en conséquence. Avec Betterment, il est possible d’investir à partir de 100 dollars seulement, et le service ne coûte que 3 dollars par mois. Wealthfront est gratuit jusqu’à 10 000 dollars d’investissements et n’impose aucune commission.

A San Jose, la startup Hedgeable a même fait la démonstration d’un robo-advisor par assistance vocale pour finir de séduire les millennials. Celui-ci ne se contente pas d’exécuter les commandes vocales de son utilisateur, il interagit avec ce dernier pour lui donner des conseils. Si l’utilisateur demande, paniqué, de vendre toutes ses actions suite à une baisse du cours de bourse, Hedgeable va d’abord l’avertir que ce n’est peut-être pas le plus prudent. Quand la finance parle le langage des technologies, elle sait parler aux millennials.

Great demo of an #AI financial advisory bot with #voicecommand by @Hedgeable on stage at #finovate #Fintech #MachineLearning pic.twitter.com/1SpyXu4R7y

— Atelier BNP Paribas (@atelier_us) April 27, 2017

NewChip, le tinder de l’investissement dans les startups

La bourse n’est pas le seul type d’investissement auquel peuvent recourir les millennials. Au-delà du financement des entreprises publiques, ils peuvent dorénavant investir dans les startups.

A Finovate, NewChip a présenté son application comme le “Tinder des investissements dans les startups”. En effet, la fintech venue d’Austin propose à l’utilisateur de sélectionner parmi plusieurs projets de startups celles qui lui plaisent le plus, et, en cas de « match » d’investir à partir de 100 dollars, contre des parts de la jeune entreprise. Du crowdfunding mais contre equity. A la différence des levées de fonds participatives pratiquées sur Kickstarter ou Indiegogo (où la seule contrepartie est d’obtenir éventuellement le produit en avance et à moindre prix), Newchip propose aux millennials de devenir de véritables business angels.

Le niveau de consommation des millennials atteint déjà près de 1 300 milliards de dollars aux États-Unis. En démocratisant l’investissement, les fintech leur permettent d’investir le plus tôt possible, ce qui garantit leur sécurité financière à long terme et est également bénéfique à l’économie du pays, sur ce même temps long. A court terme, les entreprises trouvent le moyen de diversifier les investissements dont ils bénéficient. Au-delà même des startups pouvant se financer auprès des millennials via NewChip, Robinhood révélait aussi, par exemple, que les moins de 30 ans étaient 30% plus susceptibles d’acheter des actions de Netflix que les plus de 30 ans. En séduisant les millennials, les fintech de l’investissement aux États-Unis pourraient donc jouer un rôle crucial dans le financement de la nouvelle économie et donc, pour la prospérité future de l’Amérique.